Ultimo Rosso

Ultimo Rosso

Crescita senza occupazione, occupazione senza crescita,

profitti senza limiti (per pochi)

Uno dei pochi aspetti positivi dell’Italia in quest’ultimo anno di forte inflazione è l’aumento degli occupati, cresciuti da gennaio 2023 a gennaio 2024 di 373.000 unità (fonte Istat). Non sappiamo se tale crescita proseguirà anche nel 2024, visto che a gennaio ’24 (e per la prima volta da 18 mesi) gli occupati sono calati di 34.000 unità su quelli di dicembre ‘23. Anche il tasso di occupazione ne ha beneficiato, salendo dal 60,8% di dicembre 2022 al 61,9% di dicembre 2023 (calato poi a 61,8% a gennaio 2024).

Ciò che ha contribuito alla crescita di occupati è stata la straordinaria spesa pubblica dovuta a due fattori:

a) gli investimenti del PNRR europeo (dal 2023 al 2027 per 209 miliardi) donati per 2/3 dall’Europa e per 1/3 fatti a debito dall’Italia;

b) il Superbonus 110%, che ha prodotto un aumento senza precedenti nell’edilizia, settore che ne traina molti altri.

Questa massa enorme di spesa pubblica ha iniziato a dispiegare i suoi effetti dal 2022, come indica la teoria keynesiana. Il Governo attuale, che pure ha ridimensionato i crediti del superbonus (90% nel 2023, 70% 2024), non ha dato limiti al “tiraggio”, che è rimasto automatico per tutti coloro che avevano presentato la “comunicazione inizio lavori” entro febbraio 2023, i quali hanno così goduto del beneficio del 110% per intero, con un enorme aumento dei crediti fiscali per lo Stato (55 miliardi di risorse pubbliche nel 2022 e 76 miliardi nel 2023). Pnrr e Superbonus, insieme ai contributi di Industria 4.0 (30 miliardi in due anni) e al bonus facciate e alle spese per il Covid, hanno generato deficit annui di bilancio imponenti: -9,4% del Pil nel 2020, -8,7% nel 2021, -8,6% nel 2022, -7,2% nel 2023. Negli anni passati il deficit annuo era oscillato da -1,5% del 2019 al -2,6% del 2016. Mai l’Italia aveva registrato negli ultimi 30 anni deficit annui così elevati per un periodo così prolungato. Come mai però è sceso il rapporto debito/Pil al 137,3%? Per via dell’inflazione elevata, che ha immiserito l’80% degli italiani.

L’occupazione ha avuto quindi un aumento a causa di uno “tsunami” di spesa pubblica senza precedenti che ha generato un elevato deficit annuale ma ridotto il debito per via dell’alta inflazione. Il debito creato è stato “buono” o “cattivo”? Quando lo Stato spende, diventa cruciale la qualità dei suoi investimenti. Su quest’ultimo punto ci sono preoccupazioni: non tutti gli investimenti del PNRR sono buoni (troppo in fretta e troppo dall’alto senza il coinvolgimento dei cittadini); inoltre del Superbonus 110% hanno usufruito prevalentemente le famiglie abbienti, con incentivi troppo alti che hanno fatto esplodere i prezzi in edilizia per tutti.

Stiamo vivendo anni straordinari, con un aumento gigante della spesa pubblica che non sarà possibile mantenere a questi livelli e che spiega come mai, a fronte di un aumento modesto del PIL (+0,9% nel 2023 e così pare anche nel 2024) e di una produttività che non cresce, ci sia stata una crescita così forte degli occupati. Analizzando però nei dettagli i numeri si scopre il “diavolo” che si aggira per l’Italia e si nasconde nei dettagli. Un primo aspetto “diabolico” riguarda il fatto che la crescita del tasso di occupazione è drogata dalla diminuzione della popolazione in età di lavoro 15-64 anni (che sta al denominatore degli occupati), la quale si va riducendo anno dopo anno e contribuisce così ad aumentare statisticamente ogni anno il Tasso di Occupazione di 0,3/0,4 punti ogni anno.

Un secondo fattore -ancor più significativo- è che per Istat si è “occupati” anche se si lavora solo un’ora alla settimana (e fin qui è sempre stato così), ma dall’anno scorso (secondo le nuove regole di Eurostat e Istat) è occupato anche chi è in Cassa Integrazione per meno di 3 mesi all’anno, cioè la grande maggioranza dei cassaintegrati che stanno crescendo nel 2024 in modo preoccupante. E questo cambio di parametro aumenta artificiosamente gli occupati dal 2022.

Un terzo aspetto riguarda la cosiddetta “sottoccupazione”, cioè l’aumento di part-time che cresce ogni anno e che ha raggiunto nel 2023 4,3 milioni (18% del totale occupati), di cui il 60% sono part-time involontari (cioè farebbero volentieri il tempo pieno). Crescono anche i lavoratori stagionali e precari: quelli a termine sono cresciuti dal 2020 al 2023 da 2,5 a 3,6 milioni.

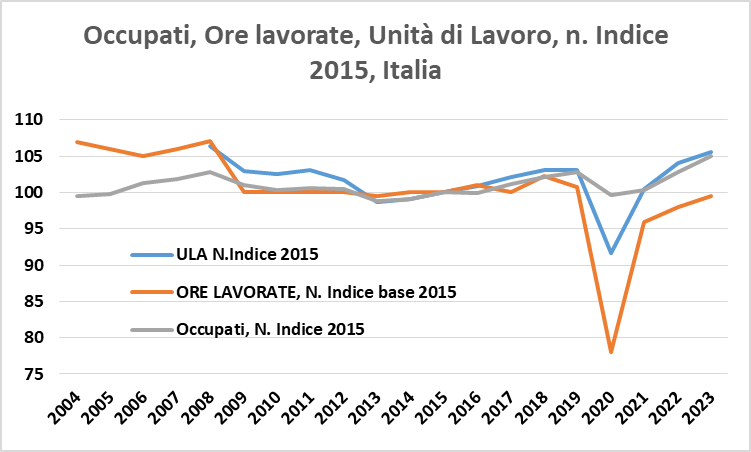

Questi cambiamenti da un lato aumentano il numero delle persone occupate, dall’altro fanno crescere molto meno le Unità di Lavoro (ULA) e le ore lavorate retribuite che sono ancora molto inferiori a quelle del 2008 – a differenza degli occupati che hanno già superato i livelli del 2008. Le ULA sono calcolate (sempre dall’Istat) in base ai dati della Contabilità Nazionale e considerano le Unità a tempo pieno, per cui due occupati a part-time contano come una sola Unità di Lavoro. E’ quindi evidente che crescono meno degli occupati, se crescono i part-time.

In sostanza ciò che sta avvenendo con questo modello economico è che cresce (per ora, poi vedremo quando finiranno gli investimenti del Pnrr e del Superbonus) il numero delle persone con un lavoro, anche se molti hanno un lavoro con meno ore pagate, per cui il monte ore lavorate annuo in Italia non cresce e il rapporto tra lavoro (salari pagati e occupati) e capitale si sposta, anno dopo anno, sempre più a favore del capitale (cioè dei profitti); mentre sappiamo tutti che se i profitti crescono ciò è per merito non solo del singolo manager e imprenditore che “guida”, ma di tutti coloro (i collaboratori dipendenti) che concorrono a quel profitto. Fa quindi una certa impressione sapere che il CEO di Stellantis guadagna 516 volte il suo operaio. In conclusione la crescita dell’occupazione c’è, ma riguarda più il numero – brutalmente inteso, come descritto sopra – di occupati che il monte ore lavorate complessivo e pro-capite, che è ancora sotto del 7,4% rispetto ai tempi migliori (il 2007).

I profitti invece volano e ciò spiega come mai, di fronte ad una situazione di generale impoverimento, siano cresciuti anche nel 2023 i risparmi delle famiglie italiane: di ben 77 miliardi e di ben 552 mld dal 2019 ad oggi. Ma non sono tutte le famiglie italiane ad averne beneficiato: quel 3% di ricchi che da soli posseggono il 50% dei risparmi degli italiani o se si preferisce quel 20% che ne possiede il 79%. Sono coloro che guidano l’economia, i media e che ci narrano che le cose non vanno poi tanto male. E per loro è vero: le cose vanno molto bene da alcuni anni e ciò spiega perché ci sia una enorme differenza tra coloro che lavorano e faticano nella società ma sono sempre più poveri e le élites, le quali tra l’altro si sono specializzate negli ultimi 20 anni sull’ evadere/eludere le imposte. Lo documenta (per l’ennesima volta) un rapporto di 4 università (Siviglia, Ionnina, Zurigo, BCE) che hanno analizzato i bilanci di 2,28 milioni di imprese di 100 paesi dal 2009 al 2020. Si scopre che queste imprese hanno eluso 13.500 miliardi di profitti (36% del totale, che sale al 53% per le 20 maggiori multinazionali, pari a 1.338 miliardi di dollari; parliamo dei big della tecnologia e del petrolio come Apple, Alphabet-Google, Microsoft, At &T, Verizon, Walmart, Saudi Aramco, Exxon Mobil, Chevron,…), sfruttando la globalizzazione, cioè la possibilità di aprire filiali in paesi a bassa tassazione anche all’interno dell’Europa stessa (Irlanda, Ungheria, Rep. Ceca) senza bisogno di andare nei paradisi fiscali (Caraibi, Singapore, Emirati Arabi Uniti, isole del Pacifico e africane) e scambiandosi fatture in modo da ridurre i profitti. L’Italia detiene un primato in queste operazioni.

Un’ultima considerazione sugli occupati analizzati per classe di età. Negli ultimi 20 anni, a fronte di una crescita enorme degli occupati over 50 (da 4,8 a 9,5 milioni) c’é un calo di tutte le altre classi di età, specie dei giovani dai 15 ai 34 anni (da 7,7 milioni a 5,5), a conferma delle difficoltà nell’inserimento dei giovani (che pure sono pochissimi) al lavoro. Così va il mondo nel secolo XXI.

Occupati nel 2004, 2014 e 2023 per classe di età e relativi Tassi di Occupazione

Per leggere gli altri articoli e interventi di Andrea Gandini, clicca sul nome dell’autore.

Lascia un commento