Ultimo Rosso

Ultimo Rosso

La Banca d’Italia ha stimato con Istat a quanto ammonta la ricchezza delle famiglie italiane, delle Amministrazioni pubbliche, dei privati e finanziari.

Famiglie ricche e Stato povero, ma a ben vedere anche gran parte delle famiglie sono povere. La ricchezza delle famiglie nel 2021 era di 10.421 miliardi (202mila pro-capite), 8,6 volte il reddito annuo. Se si toglie l’inflazione c’è un calo del 3% e anche il fatto che abbiamo 8,6 volte di patrimonio in rapporto al reddito (Germania 7,5, UK 8, Usa 8,4, Francia 9, Spagna 9,4, Canada 9,8) è dovuto al basso reddito italiano. Lo Stato invece è sempre più povero e indebitato: da -558 miliardi a -1.467. Le società finanziarie sono passate da un debito di 188 miliardi a un attivo di 680, le altre sono rimaste stabili (da 828 a 880 miliardi di attivo).

Metà della ricchezza delle famiglie è dovuta alle abitazioni. Negli ultimi 15 anni sono cresciuti molto i depositi bancari, azioni, fondi comuni, assicurazioni. Se vogliamo però sapere come si distribuisce questo ingente patrimonio dobbiamo usare l’indagine sul campione di famiglie che svolge sempre Banca d’Italia. L’ultima, relativa al 2020 è stata pubblicata a luglio 2022 e si può trovare al seguente link: https://www.bancaditalia.it/pubblicazioni/metodi-e-fonti-note/metodi-note-2022/MOP_IBF_2022.pdf

La Banca d’Italia confronta il reddito delle famiglie italiane del 2020 con quello del 2006 e mostra che oggi è inferiore in media dell’8%. Nessuna ripresa reale c’è stata dopo la grande crisi dei subprime (made in Usa) 2008-2012. Se si analizza il reddito da lavoro nel lungo periodo, quello dipendente registra una crescita dal 1977 al 1989 di +9,5% e poi un crollo di -20,4% dal 1990 al 2020, confermato anche dall’Ocse per i salari italiani. Nell’intero periodo (45 anni) il reddito da lavoro (dipendente) italiano perde, pertanto, il 12,1%, mentre il reddito da capitale cresce del 163%. Poiché i capitali li posseggono i ricchi, ciò spiega perché continua a crescere la disuguaglianza, soprattutto dal 1992 ad oggi, mentre dal 1977 al 1992 cresceva ancora l’uguaglianza, che è stata una delle caratteristiche del secondo dopoguerra.

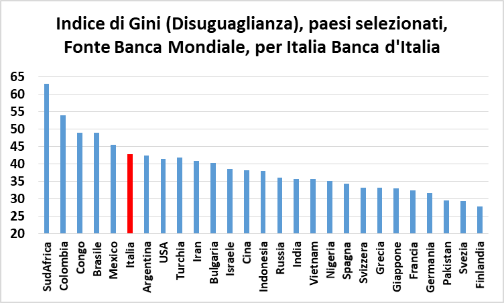

L’indagine è stata migliorata cercando di cogliere i valori reali anche di quelle famiglie più ricche che normalmente si sottraggano alle indagini. Ciò ha consentito alla Banca d’Italia di rivedere verso l’alto l’indice di Gini sulla disuguaglianza, che è passato per il reddito famigliare equivalente annuo da quello che si credeva fosse 35,8 a 42,6 (NB: più è alto, più c’è disuguaglianza). Siamo così finiti primi in Europa per disuguaglianza. I paesi più diseguali infatti – con indice di Gini superiore al 50 – sono in Africa subsahariana (i dati sono però molto incerti), seguiti dal centro-sud America dove sono tutti superiori a 40 con record in Colombia (indice 54), Panama (49,8), Costa Rica (49,3), Brasile (48,9); altri “disuguali” sono Turchia (41,9), Stati Uniti (41,5), Iran (40,9), Russia (36). In Europa i migliori sono Finlandia, Norvegia, Danimarca (27,7), il peggiore era la Bulgaria (40,3), ma i dati aggiornati di Banca Italia ci proiettano da 35,8 a 42,6. Ora i peggiori siamo noi.

Misurata sempre con l’indice di Gini, la ricchezza netta famigliare cresce di altri 3 punti (soprattutto per fattori finanziari) dal 2016 al 2020. I patrimoni sono ancora più diseguali del reddito annuo. L’indice di Gini è stato rivisto da Banca d’Italia da 64,7 a 68,2% (per memoria era 61,6% nel 2016), portando così l’Italia più in alto di Francia (67,4) e Spagna (67,7), ma meno di Germania (73,9). 69,5 è la media dell’Europa.

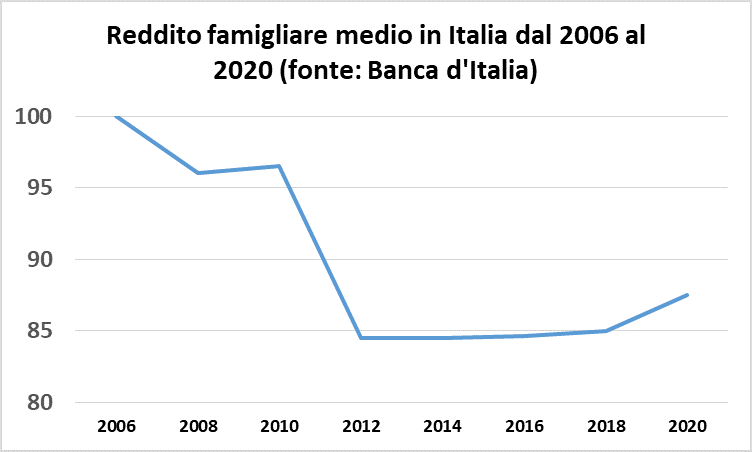

Se analizziamo gli ultimi 14 anni, fatto uguale a 100 il reddito medio famigliare, quello del 2006 è sceso con la crisi del 2008-2012 a 84,5 nel 2012, dove è rimasto fino al 2016 per risalire a 87 nel 2020. Siamo dunque 13 punti percentuali in meno rispetto al 2006. L’incremento registrato nel 2020 è dovuto soprattutto – dice la Banca d’Italia – agli interventi assistenziali del Governo per contrastare Covid-19 e al Reddito di Cittadinanza per i più poveri. Senza questi interventi assistenziali il reddito famigliare medio sarebbe ancora al livello del 2012.

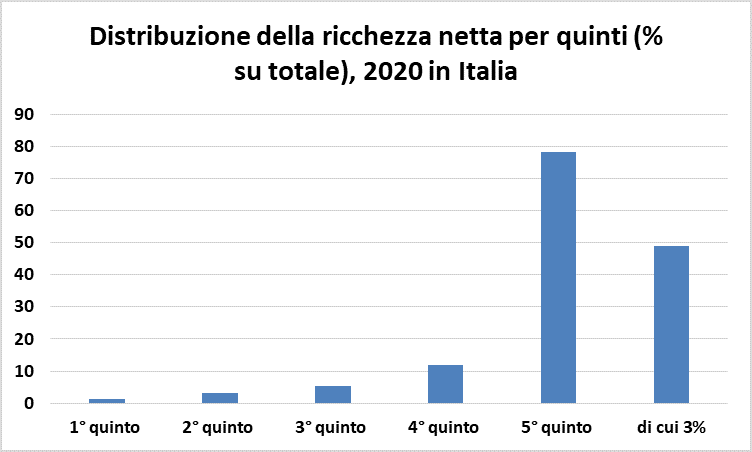

I consumi delle famiglie (a prezzi costanti) sono scesi dal 2016 al 2020 e sono inferiori del 20% rispetto al 2006. Gli italiani sono un popolo risparmiatore. Se lo Stato è sempre più indebitato, il risparmio privato ammonta a circa 3.300 miliardi (2mila miliardi tra conti correnti, azioni, obbligazioni, titoli di Stato italiani ed esteri e altri 1.300 miliardi che sono investiti nel risparmio gestito, pensioni integrative e sanità). Si dimentica però di dire che il 3% dei più ricchi ne detiene quasi la metà e che il quinto (20%) più ricco ne detiene il 78,2%.

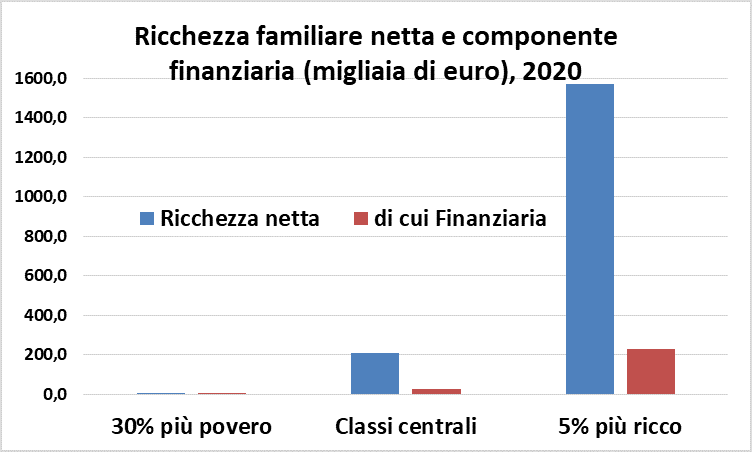

Un altro modo di vedere le cose (sono dati sempre di Banca d’Italia) è dire che il 30% degli italiani più poveri hanno un immobile che vale pochissimo o sono in affitto e una disponibilità finanziaria irrisoria (8.700 euro in media), che il ceto medio (le classi centrali) ha una casa che vale 170-200mila euro e 30-50mila euro in banca. Infine che il 5% dei più ricchi hanno una casa che vale un milione di euro e 600mila euro in banca o titoli. Mentre i poveri e il ceto medio hanno perso negli ultimi 4 anni (e anche negli ultimi 20 anni), i ricchi crescono in continuazione.

La disuguaglianza nel possesso delle attività finanziarie (conti correnti, titoli e risparmio gestito per la pensione integrativa, etc.) è ancora maggiore di quella patrimoniale, perché il ceto medio e la classe operaia hanno spesso la casa di proprietà (77% delle famiglie italiane).

Nel 2020 erano necessarie 8 annualità di reddito per acquistare una casa di 100 mq. al Nord (9 al Sud in quanto i salari sono più bassi nonostante le case costino molto meno). Il valore delle case è in riduzione da 10 anni e per questo si è passati da 11 a 8,5 annualità.

Nel 2020, causa la pandemia gli italiani hanno risparmiato altri 120 miliardi. Il primo quinto più povero però non riesce a risparmiare, il 2° quinto risparmia circa 5mila euro all’anno a famiglia (ma solo il 25% ci riesce), il 3° quinto 8mila euro (ma solo il 35% delle famiglie), il 4° 14mila (il 52%), il 5° 46mila euro (il 70% delle famiglie). Come si può capire il 5° quinto (più ricco) risparmia 3/4 del totale e possiede il 79,2% del totale. Quindi dei 3.300 miliardi, ben 2.600 sono nelle mani del 20% delle famiglie più ricche. Ciò spiega perché ristoranti, settimane bianche e moda siano sempre in gran spolvero, nonostante l’impoverimento degli altri.

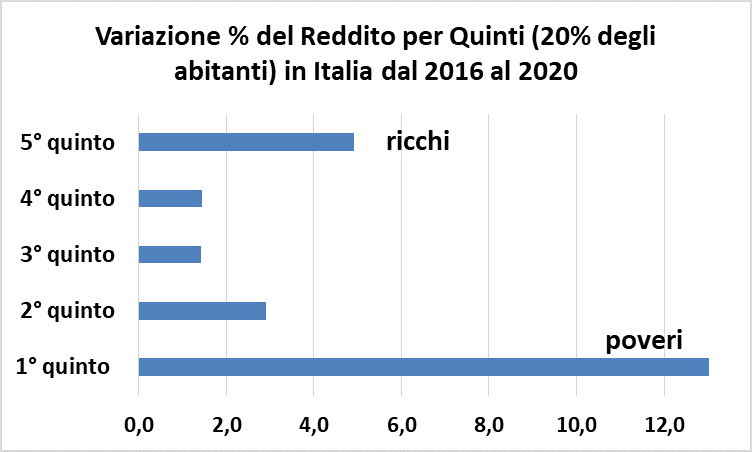

Tra Reddito di Cittadinanza e interventi assistenziali le famiglie povere (1° quinto) hanno ricevuto in media tra 5mila e 7mila euro nel 2020 e ciò spiega perché nel 2020 (a confronto col 2016) l’incremento maggiore del reddito (+13%) sia avvenuto proprio nel 1° quinto delle famiglie italiane (quelle più povere), mentre il 20% dei più ricchi è cresciuto del 5-6%. Le restanti famiglie sono invece cresciute solo di 1,5%, tranne il secondo quinto (20%), cioè la fascia di operai e ceti deboli immediatamente successivi a quelli più poveri che è cresciuta del 3% (aiutati anche da cassa integrazione e reddito di emergenza). Non bisogna però dimenticare che i poveri assoluti sono passati dal 6,1% del 2013 al 7,5% nel 2021 (5,571 milioni, fonte Istat) e triplicati in 20 anni. In crescita anche i poveri relativi (8,8 milioni che prendono meno di 1.040 euro al mese in due persone). Ciò spiega perché le famiglie indebitate siano il 21,3% (erano il 15,4% nel 2016).

La ricchezza netta delle famiglie italiane è crollata dal 2010 al 2020 passando da numero indice 105 a 78 nella media, mentre la mediana (il valore centrale) è scesa a 68. Ciò è dovuto soprattutto alla svalutazione della prima casa, oltre al calo dei redditi e dei patrimoni finanziari che hanno colpito l’80% degli italiani ma soprattutto la classe media. I ricchi hanno invece continuato a crescere (e più sono ricchi più crescono) e i poveri (per via degli 8 miliardi del Reddito di Cittadinanza) hanno avuto il loro anno migliore da 20 anni.

La nostra società fa in sostanza arricchire solo il 20% dei cittadini già più abbienti e impoverire il restante 80%. Può reggere a lungo un tale sistema? Ciò senza considerare la crisi climatica, la distruzione delle comunità, lo sfacelo delle relazioni umane e nuove minacce come pandemia e guerra. Non ci piacevano il comunismo e il fascismo. Come pensare che l’attuale liberalismo ci porti verso una società più umana?

Grazie per questo modo di informare sempre preciso puntuale corretto e chiaro

Io che sono tutto meno che un’amante dell’economia e dei suoi numeri apprezzo sempre molto i tuoi articoli Andrea Gandini, perché riesci a rendere comprensibili e “di casa” anche le analisi e le problematiche piu’complesse. Grazie a te e a Periscopio.

Sarebbe interessante conoscere i valori assoluti dei quintili di distribuzione della ricchezza.